尽管美联储主席鲍威尔多次宣称要学习前辈沃尔克,坚定不移反通胀,但其行为更像是20世纪70年代的伯恩斯。尤其是特朗普重返白宫,更增添了美联储抗通胀之路的不确定性。

继9月份首次降息后,11月份美联储如期再次降息25个基点。这低于上次超常规降息50个基点的幅度,却是在美国经济金融没有出现大问题情况下的连续降息。尽管美联储主席鲍威尔多次宣称要学习前辈沃尔克,坚定不移反通胀,但其行为更像是20世纪70年代的伯恩斯。尤其是特朗普重返白宫,更增添了美联储抗通胀之路的不确定性。

伯恩斯的走走停停令美国经济深陷滞胀

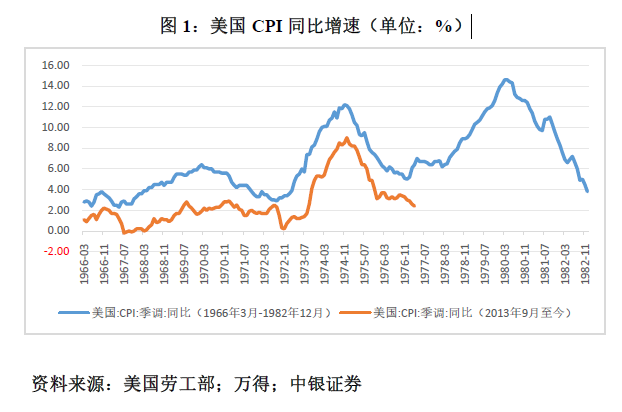

若将美国1966年3月至1982年12月消费者物价指数(CPI)同比增速与2013年9月以来的CPI通胀放在一起,会发现二者走势高度相似(见图1)。而上世纪七十年代美国身陷经济停滞伴随着滞胀泥潭,正是因为伯恩斯领导下的美联储在反通胀问题上“走走停停”,最终让通胀变得不可收拾。

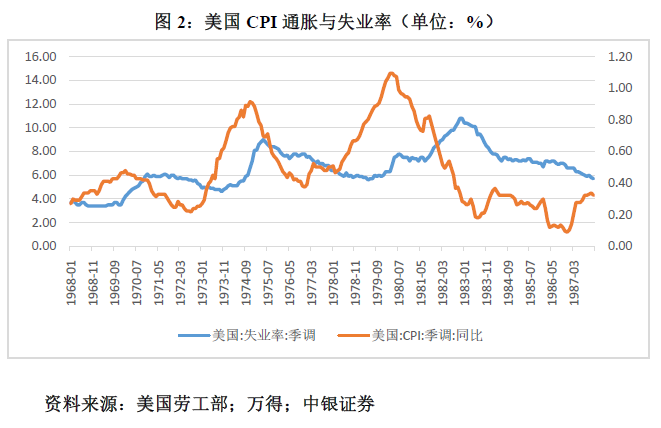

1971年8月,尼克松总统实施新经济政策,让美元与黄金脱钩,并承诺将通胀控制在2%~3%。但因通胀失控,尼克松不得不实施工资和价格管控。到1974年8月尼克松因水门事件下台时,CPI通胀高达10.9%,较他1969年1月入主白宫时高出6.5个百分点,失业率由3.4%升至5.5%(见图2)。

伯恩斯1970年2月至1978年3月担任美联储主席。他曾在1968年大选期间担任尼克松的经济顾问,尼克松当选后两次任命他担任美联储主席。这种关系对伯恩斯任内的货币政策造成了重大影响。

彼时,美联储货币调控以数量型目标——狭义货币供应量(M1)为主。1970年2月至1971年7月(尼克松新政前夕),美国M1同比增速由2.9%升至7.5%,有效联邦基金利率由8.5%降至5.5%(低至1970年12月的3.0%)。尽管尼克松新政承诺的通胀目标一直未能兑现,但1971年8月至1974年8月(尼克松被弹劾下台),M1增速平均为6.7%,CPI通胀平均为5.9%,且自1974年2月起达到两位数(持续到1975年4月)(见图3和图2)。

1972年11月尼克松竞选连任获胜后,伯恩斯一度转向通胀问题,加大了货币紧缩力度,M1增速从1973年1月的9.3%最低降至1975年4月的3.7%,有效联邦基金利率由5.5%升至7.0%(1973年7月至1974年9月间平均为10.9%)。到1975年底,美国CPI通胀从12.2%的高位降至7.1%。至此,美联储确信抗通胀工作已经完成,更重要的是1976年是大选之年。到1975年9月,M1增速最高反弹至5.4%,有效联邦基金利率进一步降至6.2%(见图3和图2)。

1976年大选后,美国失业率上升,经济面临衰退风险。为此,伯恩斯继续扩张货币供应。到1978年3月伯恩斯卸任美联储主席时,M1增速为7.4%,比其上任前夕的1970年1月份高出2.9个百分点;CPI通胀6.4%,高出1.1个百分点;失业率6.3%,高出2.4个百分点(见图3和图2)。

据与伯恩斯在美联储共事的摩根士丹利亚洲前首席经济学家罗奇回忆,1973年10月第一次石油危机爆发后,美国石油价格翻了两番。伯恩斯认为,由于这与货币政策无关,美联储应将CPI中权重超过11%的石油和能源相关产品剔除。接着,针对食品价格飙升,伯恩斯坚持认为,是不寻常的天气导致化肥和原料价格上涨,反过来又推高了牛肉、家禽和猪肉价格。这样,美联储又把权重高达25%的食品从CPI中剔除。接下来的几年里,伯恩斯发现影响活动房屋、二手车、儿童玩具,甚至妇女珠宝价格具有类似的特殊发展趋势。同时,他还提出了关于房屋持有成本的问题。当上述因素都被剔除后,CPI中只剩下35%左右的商品及服务项目,而且指数还在以两位数的速度上涨。

伯恩斯的继任者米勒从1978年3月起干了一年多时间,于1979年8月转任美国财长。米勒任内萧规曹随,将M1增速维持在8%左右,通胀持续攀升,到1978年12月达到9.0%。屋漏偏逢连夜雨。1978年底1979年初爆发第二次石油危机。1979年3月起,美国CPI通胀达到两位数。1979年8月,沃尔克临危受命,开启了史无前例的货币紧缩,并完成了货币调控框架由数量向价格工具的转型,最终以经济严重滑坡和失业率飙升为代价,成功制服了两位数的通胀。到沃尔克1987年6月卸任美联储主席时,通胀已从其上任时(1979年8月)的11.8%降至3.7%(见图3和图2)。

当前美联储的反通胀工作恐更难

2024年9月18日,美联储以超常规降息50个基点开启了本轮降息周期。尽管鲍威尔没有宣布已取得反通胀的彻底胜利,但仍不无得意地自夸,耐心等待获得了回报,美联储越来越有信心通过适当调校政策立场,在温和增长和通胀持续下降到2%的背景下维持劳动力市场的强劲。

美中不足的是,当日发布的利率声明显示,有一个理事公开反对降息50个基点。这是2005年以来首次。美联储主席通常会寻求就决策达成共识,有时会达成妥协,避免公开反对,因为这可能会被视为削弱其信誉。而且,事后发布的议息会议纪要还披露,会上有多人反对降息50个基点。事后来看,这次超常规降息的做法确有些操之过急。

2022年11月30日,鲍威尔在布鲁金斯学会发表演讲时表示,低于趋势水平的增长可能是降低通胀的必要条件。这一过程可能会包括一个增长较低、劳动力市场疲软的时期。实际情况是,到2024年三季度,美国实际国内生产总值(GDP)环比折年率增长2.8%。美联储9月份更新利率点阵图到年底降息三次时,预测美国经济全年仅增长2.0%。而据国际货币基金组织(IMF)最新预测,美国经济将在上年增长2.9%的基础上再扩张2.8%,远高于美联储和国会预算办公室(CBO)估算的美国1.8%~2.0%的潜在增速。IMF还预测,2025年美国实际GDP增长2.2%,继续高于而非低于趋势值。

2024年9月美联储利率声明表示,委员会对其双重使命面临的风险保持关注,并强调坚定地致力于支持充分就业。鲍威尔在新闻发布会上将超常规降息的原因部分归咎于,7月份错过了8月2日发布的7月份触发“萨姆规则”衰退门槛的失业率数据。同时,他还指出,劳动力市场的状况在各项指标上都有所降温,但仍接近充分就业水平;失业率有所上升,但仍处于低位。此后,他多次强调,当前失业率的持续上升并不是大幅裁员带来的结果。相反,当前失业率的上升是来自劳动力供给的大幅增加以及之前过热的招聘速度的放缓。

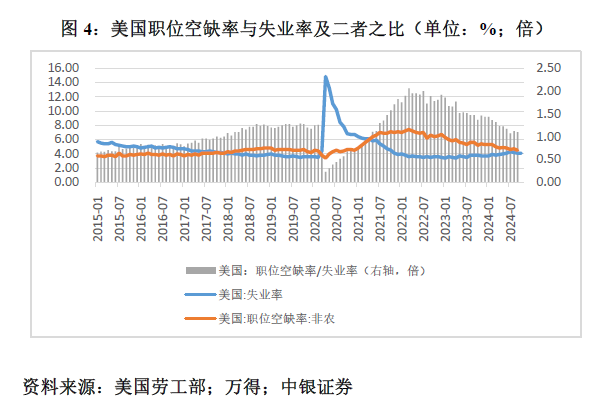

降息之后的就业数据显示,美国劳动力市场依然保持韧性。10月份,失业率为4.1%,持平前值,低于7、8月份的4.3%和4.2%,相当于2015至2019年月均值的0.93倍。9月份,职位空缺率与失业率之比为1.10倍,相当于疫情前五年趋势值的1.13倍(见图4)。

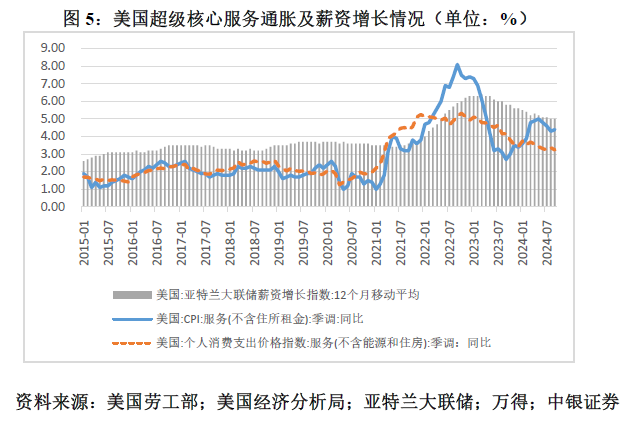

在前述布鲁金斯学会演讲时,鲍威尔还首次提出了超级核心服务通胀的概念。鲍威尔表示,美联储的通胀目标针对总体通胀,但核心通胀往往能提供更准确的整体通胀走向。核心通胀包括核心商品通胀、住房服务通胀和住房以外的核心服务通胀。其中,住房以外的核心服务通胀涵盖了从医疗保健和教育到理发和招待的广泛服务,占到核心个人消费支出(PCE)的一半以上。由于工资构成了提供这些服务的最大成本,劳动力市场是理解这一类别通胀的关键。

最新统计数据显示,2024年9月份,美国不含能源和住房的PCE超级核心服务通胀为3.2%,较2022年10月的高点5.3%回落,但仍相当于2015~2019年趋势值的1.58倍;不含住所租金的CPI超级核心服务通胀为4.4%,较2022年9月的高点8.1%明显回落,但较2023年9月的前低2.7%有所反弹,且相当于疫情前五年趋势值的2.26倍。同期,12个月移动平均的亚特兰大联储薪资增速为5.0%,较2023年3月的高点6.4%回落,但仍高于同期PCE和CPI超级核心服务通胀不少,且相当于疫情前五年趋势值的1.51倍(见图5)。

个人消费仍是推动美国经济强劲增长的重要引擎。从2024年三季度美国经济增长的贡献构成看,个人消费支出排第一,拉动经济增长2.46个百分点,为2023年二季度以来最高;政府消费支出和投资排第二,拉动0.85个百分点,为2023年四季度以来最高;私人投资排第三,拉动0.07个百分点,为2023年二季度以来最低;外需贡献垫底,负拉动0.56个百分点,已连续三个季度贡献为负(见图6)。随着疫情期间给家庭发钱形成的超额储蓄消耗殆尽,现在支撑美国个人消费支出的是资产价格上涨形成的正财富效应。而9月份超常规降息后,美国三大股指迭创新高,有可能会继续拉高正财富效应,进一步增强美国个人消费的韧性。

美国个人服务消费支出的恢复依然在路上,服务业景气度也要好于制造业,这显示超级核心服务通胀的黏性不容小觑。从季调折年率不变价的个人消费支出构成看,到2024年三季度,商品支出占比34.0%,虽然较2021年二季度的36.2%有所回落,但仍较2015至2019年季度平均值高出2.4个百分点;服务支出占比66.1%,较2015至2019年趋势值依然低了2.3个百分点。从景气情况看,到2024年10月,美国供应管理协会(ISM)制造业采购经理人(PMI)指数为46.5%,创下2023年8月以来新低,且2022年11月以来仅有1个月处于扩张区间;非制造业PMI指数为56.0%,创下2022年12月以来新高,且2022年11月以来仅有3个月处于收缩区间(见图7)。

上述一系列好得让人不敢相信的经济数据意味着,要么美国经济仍处于正产出缺口(即经济过热),要么就是美国经济数据不实。若是前者,则美联储没有多少宽松的空间。上世纪九十年代中期紧缩之后的美联储利率政策路径可引以为鉴。

1994年2月至1995年2月紧缩之后,美联储于1995年7月、12月和1996年1月间歇性小幅降息,美国经济迈向软着陆。1997年,美国经济不着陆风险上升,全年实际增长4.4%,高出CBO估算的潜在增速0.9个百分点。3月份,美联储重启加息,这引爆了东南亚货币危机,并演变成亚洲金融危机。美联储暂停加息,静观其变。1998年底,危机蔓延至欧洲,引发俄罗斯金融风暴,导致美国长期资本公司倒闭,美国金融市场动荡。为此,美联储于同年9、10、11月连续三次预防式降息之后按兵不动。1999年6月起,美联储又重启加息,到2000年5月累计加息6次、175个基点。1999年,美国实际GDP增长4.8%,高于CBO估算的潜在增速0.4个百分点。1999年,美国CPI通胀2.2%,环比上升0.6个百分点,2000年为3.4%(见图8)。

当年,伯恩斯因为把增长和就业置于通胀之前,导致了紧缩不足、二次通胀的风险。前期,鲍威尔因为过于担心通缩风险,结果招致高通胀回归。现在,不排除鲍威尔因为过于追求软着陆,可能等来的却是不着陆。随着特朗普赢得美国大选,或将进一步提升这种可能性。

市场普遍认为,特朗普重返白宫,将会实施更宽松的财政政策和更激进的关税措施,这些都会进一步推高美国的通胀中枢。同时,特朗普偏好低利率、弱美元,喜欢对美联储指手画脚。2019年下半年,鲍威尔在美国经济并无大碍的情况下,放弃前瞻性指引,连续三次降息,虽有对冲贸易争端冲击的考量,但未尝不是为了迎合时任总统特朗普施压低利率的要求。骨子里偏鸽派的鲍威尔能否顶住特朗普对美联储独立性的干预呢?这是个大问号。

11月份的利率声明中,美联储删除了“委员会对通胀率持续向2%迈进的信心增强”的表述,这部分体现了美联储对通胀的担忧。会后的新闻发布会上,鲍威尔表示,对抗通胀的抗争尚未结束,美联储仍努力在过快行动破坏在去通胀方面取得的进展与过慢行动导致劳动力市场过度疲软的风险之间取得平衡。会后,市场开始重估美联储宽松路径,预期12月份降息的概率为67%,2025年1月份暂停降息的概率为54%。

(作者系中银证券全球首席经济学家)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号